中国船舶,股票代码600150

=============================

发行价:3.83元(1998年9月28日)

最新股价:41.30元 (2026年4月29日)

市值:3108.1亿元

2025年以来涨跌幅:15.65%

技术面研究

一、公司基本情况

中国船舶工业股份有限公司成立于1998年5月12日,前身为沪东重机股份有限公司,是中国船舶集团有限公司旗下唯一核心军民品主业上市平台,实际控制人为国务院国资委。公司总部位于上海市浦东新区中国(上海)自由贸易试验区浦东大道1号,法定代表人为胡贤甫。

经过20多年的发展,中国船舶已成为全球最大的造船企业,2025年9月完成对中国重工的换股吸收合并后,资产规模突破8000亿元,年造船产能超2000万载重吨,占全球总产能的近20%。公司整合了江南造船、外高桥造船、大连造船等12家核心船厂,形成覆盖长三角、环渤海、珠三角的全国一体化产能布局。

公司业务覆盖军民品船舶制造、船舶修理、海洋工程装备、高端机电设备四大板块,是国内唯一具备全谱系舰船建造能力的龙头企业。2024年,公司实现营业收入785.84亿元,归母净利润36.14亿元;2025年前三季度,营业收入1074.03亿元,同比增长17.96%,归母净利润58.52亿元,同比增长115.41%。

二、上市历程和发行背景

中国船舶的上市历程经历了多次重大资产重组。1998年9月28日,沪东重机股份有限公司在上海证券交易所挂牌上市,发行价3.83元/股。2007年,公司通过重大资产重组注入外高桥造船、中船澄西、远航文冲等资产,正式更名为"中国船舶工业股份有限公司",股票代码保持600150。

2007年重组的历史背景:2006-2007年是中国船舶行业的黄金时期,全球航运业景气度高涨,新船订单大量涌现。中国船舶抓住这一机遇,通过资产注入实现了跨越式发展。重组后的公司业务从单一的船用柴油机制造扩展到船舶总装制造,成为真正意义上的造船企业。

2025年吸收合并中国重工:2024年9月至2025年9月,中国船舶实施了A股上市公司有史以来规模最大的吸收合并交易,通过发行A股股票换股方式吸收合并中国重工。2025年9月5日,中国重工正式退市,中国船舶完成了这一历史性重组。此次合并不仅大幅提升了公司的资产规模和产能,更重要的是实现了南北船的资源整合,形成了协同效应。

三、历史高低点分析

📌2007 年高点 141.67 元(真实交易价)

1. 行业周期(2002–2007)

中国加入 WTO,全球贸易爆发,航运景气度拉满,新船订单量价齐升。

2007 年全国新接船舶订单同比 +132%,手持订单排到2011 年 ,船价指数持续走高。

中国成为全球第一造船大国,市占率快速提升,量价齐涨、业绩爆炸。

2. 公司脱胎换骨:资产注入 + 整体上市

当时叫沪东重机,2007 年初定向增发 120 亿元,收购外高桥造船、中船澄西等核心资产,从单一柴油机厂变身全产业链造船龙头。

重组后净资产从12 亿→132 亿,净利润从2.5 亿→29.17 亿(2007 年),同比 +139.57%,每股收益5.53 元 ,业绩兑现强。

央企改革标杆,“先国内后境外整体上市”,市场给 “中国版现代重工” 高溢价。

3. A 股大牛市 + 资金抱团

2007 年 A 股6124 点历史大顶,流动性泛滥、风险偏好高。

机构重仓、基金抱团,持股比例一度 >70%,叠加散户狂热,戴维斯双击。

2007 年 5 月一度超越贵州茅台,成为A 股第一高价股,最高冲到294 元(复权)/141.67 元(未复权)。

📌2004 年 “最低点 - 0.96 元”(前复权价)

1. 2004 年基本面:周期初期、业绩平淡

造船周期2002 年启动,但 2004 年还在订单落地、利润未兑现阶段:订单多但船价不高、钢材涨价,毛利被压缩。

当时还是沪东重机,主营船用柴油机,业务单一、体量小,没有后来的造船资产,业绩弹性弱。

2004 年 A 股处于熊市末期(2001–2005),大盘低迷、资金少,周期股没人炒,估值压在低位。

2. 前复权价为负的直接原因

1998 年上市后多次大比例送股 + 分红,累计分红 / 送股总额 > 2004 年股价,导致前复权价被 “算成” 负数,只是会计调整结果,不是真实价格。

四、K线特征分析

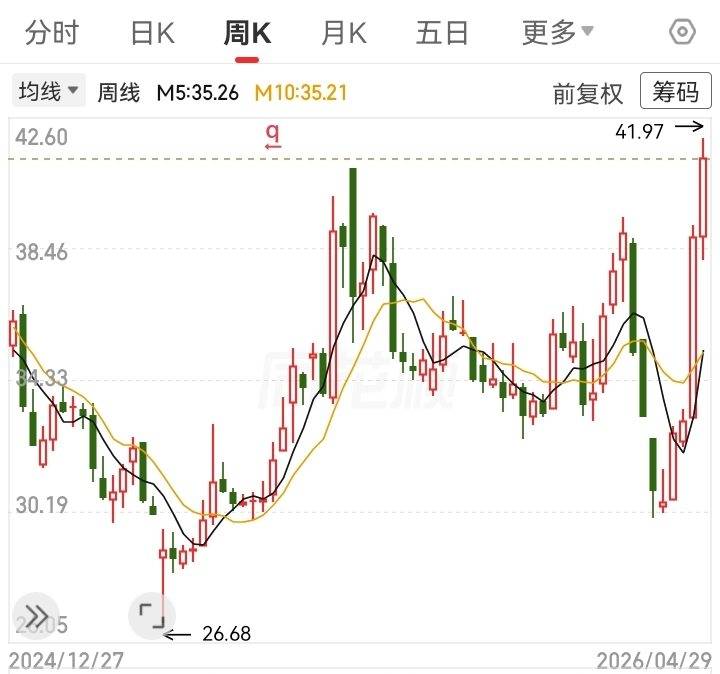

📌日线

1.趋势形态短期整体走出震荡抬升结构,阶段低位启动后,连续收出实体饱满的阳性 K 线,小级别阶梯式上行,近期出现放量突破型长阳线,直接脱离前期整理区间,创出阶段新高。K 线实体饱满,上影线、下影线普遍偏短,多头进攻力度强劲,短期回调幅度极浅,回落多为小幅弱势整理,无深度杀跌信号。

2.均线结构短期多条短期均线完全呈现多头排列形态,整体拐头向上且持续发散,股价始终依托短期均线上行,均线层层形成向上支撑,每次小幅回踩均线都会快速企稳反弹,短期多头格局完全确立。

3.量价与指标上涨过程中量能同步放大,突破节点伴随明显增量资金进场,价涨量增结构健康。短期趋势指标维持强势上行状态,多头动能持续释放,无顶部背离、严重超买拐头的信号,短线进攻惯性充足。

📌周线

1.趋势形态中期长期维持清晰的上行通道,前期长时间横向震荡整理,消化浮动筹码。本周收出大实体阳性 K 线,实体完全包裹前期震荡 K 线区间,形成强势破位上攻形态,中期箱体整理格局突破,主升结构开启。周线级别回调普遍缩量,上涨持续放量,多以长下影企稳 K 线承接调整,中期筹码稳定性强。

2.均线结构中期周期均线全部顺势上行,标准多头排列,股价依托核心中期均线稳步抬升,中长期关键均线持续向上托底,中期上升趋势牢固,下行压制均线全部失效。

3.量价与指标周度量能逐步递增,突破阶段周量显著放大,中线资金持续沉淀流入。中期趋势指标在强势区间延续上行,多头周期共振,无趋势走弱、钝化拐头迹象,中期上行空间完全打开。

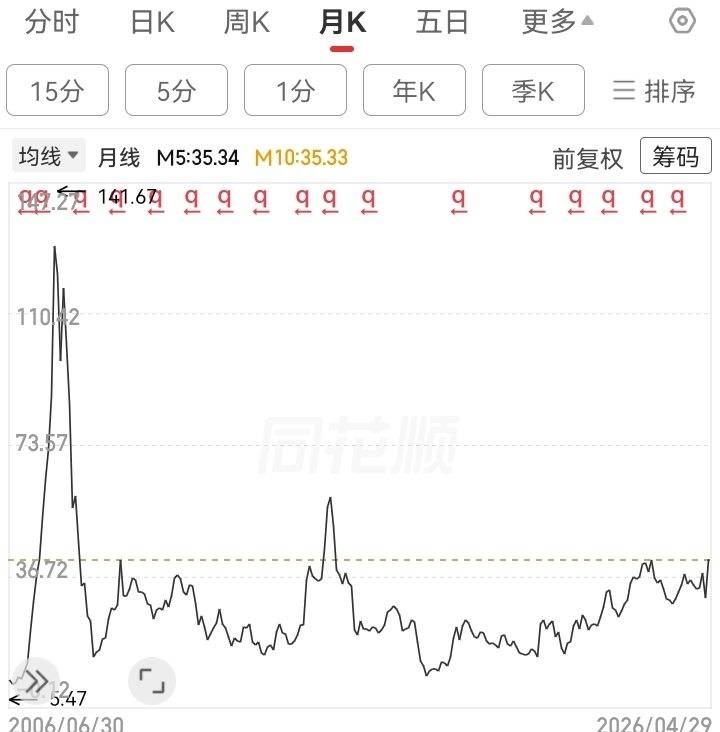

📌月线

1.趋势形态大周期底部反转后,长期保持震荡慢牛上行节奏,整体重心持续稳步上移。本月收出强势长实体阳性 K 线,突破长期横向整理平台,打开长期上行空间,大级别上涨趋势进一步强化。月度级别调整节奏温和,回落时间短、幅度弱,长期以趋势性上涨为主。

2.均线结构长期所有周期均线全部形成多头排列,长周期核心均线长期稳步向上,构成坚固长期底部支撑,股价长期运行在短期月均线上方,大级别多头行情格局固化。

3.量价与指标月度量能温和持续放大,本轮月度上涨伴随阶段性增量,长线资金布局特征明显。大周期趋势指标稳定运行在多头强势区间,指标走势平稳向上,无见顶回落信号,长期上涨逻辑完整。

----------------------

基本面研究

一 、行业细分和行业地位

中国船舶在全球造船业中占据领先地位。根据最新数据,公司是全球规模最大的造船企业,民船全球市占率达22.5%,国内民船市占率超24%,造船三大指标(完工量、新接订单量、手持订单量)均稳居全球第一。

在细分市场方面,公司的地位更加突出:

•LNG船领域:全球市占率达25.2%,是国内唯一实现薄膜型LNG船核心技术国产化突破的造船企业

•超大型集装箱船:24000TEU集装箱船交付量占全球60%,在超大型集装箱船领域占据主导地位

•军船领域:承担国内90%以上军船建造任务,是海军装备建设的核心力量

•绿色船舶:绿色船舶订单国际市场份额达80.50%,在绿色船舶领域处于领先地位

从全球竞争格局看,中国船舶的主要竞争对手包括韩国现代重工、三星重工、日本今治造船等。但通过2025年对中国重工的吸收合并,中国船舶已经在规模上超越了所有竞争对手,成为全球造船业的霸主。公司手持订单超5492万载重吨(约5800亿元),排期已至2028-2029年,这一订单储备量是韩国现代重工的2倍以上。

二、 主营业务

中国船舶的主营业务高度集中在船舶制造领域,收入占比超过95%。根据2024年数据,公司主营业务构成如下:

📌民船业务是公司的基本盘。2024年民船业务收入753.74亿元,占总营收的95.92%。主要产品包括:

•高附加值船型:LNG船(毛利率15%-20%)、超大型集装箱船(毛利率12%-18%)、汽车运输船(毛利率10%-15%)

•常规船型:散货船(毛利率8%-12%)、油轮(毛利率7%-10%)

📌军船业务是利润的压舱石。作为国内唯一能建造航母的企业,公司承担着国家海军装备建设的重要使命。军船业务具有订单稳定、回款有保障、毛利率高(18%-25%)的特点,是公司利润的重要来源。

📌海洋工程装备业务快速发展。公司在FPSO(浮式生产储卸油装置)、钻井平台等海洋工程装备领域具有较强实力。2024年交付的34万吨FPSO,彰显了其在海洋工程领域的技术实力。

三、核心竞争优势

1. 规模优势无可撼动

中国船舶通过2025年对中国重工的吸收合并,成为全球规模最大的造船企业。公司整合了12家核心船厂,年造船产能超2000万载重吨,占全球总产能近20%。这种规模优势带来了显著的成本优势:

•采购成本降低8%-10%:通过集中采购,在钢材等原材料采购上获得了更强的议价能力

•生产效率提升30%:通过资源整合和优化,人均生产效率大幅提升

•单位成本比国际同行低18%-25%:规模效应带来的成本优势明显

2. 技术壁垒高筑

公司在多个高端船型领域掌握了核心技术:

•LNG船技术全球领先:自主研发的27.1万立方米LNG船液货围护系统蒸发率低至0.085%/天,交付周期缩短至18个月(韩国需22个月)

•绿色船舶技术领先韩国6-8个月:在甲醇燃料、氨动力系统等绿色船舶技术方面处于国际领先地位

•智能制造技术突破:应用数字孪生技术,大型集装箱船建造周期从28个月压缩至13个月

•核心设备自主可控:发动机自给率超80%,关键设备基本实现自主生产

3. 全产业链优势突出

公司构建了"造船+配套"的垂直一体化体系:

•国产化配套率超80%:船用主机、甲板机械等关键设备基本实现自给自足

•产业链协同效应明显:从设计、制造到配套服务形成完整产业链,有效降低了供应链风险

•资源配置效率高:通过内部协同,实现了资源的优化配置,提升了整体竞争力

4. 军工资质壁垒

作为央企,公司拥有最高等级的军工科研生产资质:

•垄断地位明显:承担国内90%以上军船建造任务,军品订单具有排他性

•准入门槛高:军工资质审批严格,民营企业无法进入这一领域

•订单稳定性强:军船订单周期长、金额大、回款有保障,是公司业绩的稳定器

四、财务数据分析

📌2025年全年财务概况

根据2025年前三季度的财务数据,公司财务状况呈现强劲增长态势:

营收和利润大幅增长。2025年前三季度营收1,074.03亿元,同比增长36.68%;归母净利润58.52亿元,同比增长61.93%。预计2025年全年营收将达到1,400-1,500亿元,归母净利润有望突破80亿元。

盈利能力显著提升。毛利率从2024年的10.20%提升至2025年前三季度的12.56%,提升了2.36个百分点。净利率从4.91%提升至7.30%,提升了2.39个百分点。盈利能力的提升主要得益于:

•高附加值船型(LNG船、超大型集装箱船)交付占比提升

•成本控制得当,钢材等原材料成本得到有效控制

•合并协同效应开始显现,管理费用率下降

资产负债状况

截至2025年三季度末,公司资产负债状况如下:

•总资产:4,060.23亿元

•总负债:2,593.82亿元

•股东权益:1,466.41亿元

•资产负债率:63.88%,较年初下降4个百分点

资产规模大幅增长。总资产4,060.23亿元,较2024年末的4,036.39亿元略有增长。但考虑到吸收合并中国重工带来的资产增加,实际经营资产质量有所提升。

财务结构持续优化。资产负债率63.88%,较年初下降4个百分点,显示公司财务杠杆在合理范围内。更重要的是,公司的负债结构以长期负债为主,短期偿债压力较小。

现金流状况

2025年前三季度,公司经营活动现金流净额为30.95亿元,同比下降59.76%。经营现金流下降主要因为:

•手持订单生产快速上量,在建产品投入增加

•购买商品、接受劳务支付的现金同比增加

•但这是正常的业务扩张导致的,不影响公司的财务健康

五、分红政策与股东回报

中国船舶自上市以来保持了稳定的分红政策,体现了对股东的重视:

📌从分红数据可以看出:

1.分红金额稳步增长:从2021年的4.47亿元增长到2024年的11.18亿元

2.分红率保持稳定:近三年分红率在30%-31%之间,符合监管要求

3.股息率偏低:由于股价较高,股息率仅0.7%-0.8%,但考虑到公司的成长性,投资者更看重资本利得

📌2025年分红预期

根据公司的分红政策,预计2025年将维持30%左右的分红率。如果2025年归母净利润达到80亿元,预计分红总额将达到24亿元,每股分红有望提升至0.50元以上,股息率将提升至1.3%左右。

----------------------

股东结构和资金面

一、控股股东和实际控制人

中国船舶的控股股东为中国船舶工业集团有限公司,持股1,988,828,693股,占比44.47%。公司实际控制人为国务院国资委,通过中国船舶集团有限公司间接控制中国船舶。

值得注意的是,2025年9月完成对中国重工的吸收合并后,公司的股权结构发生了重大变化。原中国重工的股东按照换股比例(1:0.28)成为中国船舶的股东,这使得公司的股东结构更加多元化。

二、 十大股东结构分析

股东结构特点分析:

1.国有持股高度集中:前三大国有股东(中船集团、中船海洋、中船投资)合计持股50.42%,确保了国有控股地位

2.机构投资者积极参与:包括上证50ETF、沪深300ETF等在内的多只指数基金持有公司股票,显示公司在A股市场的重要地位

3.外资持续看好:香港中央结算有限公司持股2.82%,且呈现持续增持趋势,反映了外资对公司长期价值的认可

4.战略投资者参与:国新投资、国家军民融合产业投资基金等战略投资者的参与,有助于公司长期发展

三、机构持仓变化

📌公募基金持仓情况

根据最新披露的数据,公募基金对中国船舶的持仓呈现以下特点:

持仓规模大幅增长。截至2025年四季度末,共有162家公募基金持有中国船舶,合计持股27,193.68万股,占流通股的4.19%。相比2025年三季度末的22只基金、21,567.42万股,基金数量增加140家,持仓量增加5,626.26万股,增幅26.09%。

头部基金重仓明显。从持仓基金看,主要集中在以下产品:

•睿远成长价值混合:持股13,725.64万股,占比2.11%,是第一大基金股东

•易方达蓝筹精选混合:持股约3,000万股

•南方、华夏、汇添富等知名基金公司的多只产品位列前十大基金股东

基金持仓变化趋势:

1.2025年以来持续增持:从年初的不足1亿股增至目前的2.72亿股,增幅近200%

2.主动管理型基金为主:持仓基金以主动管理型为主,显示基金经理对公司基本面的认可

3.持仓集中度提升:前5大基金持仓占基金总持仓的60%以上

📌北向资金流向

截至2026年4月27日,北向资金(陆股通)持有中国船舶12,593.17万股,占流通股的2.82%,持股市值约48亿元。

近期流向分析:

•2026年以来:北向资金累计净买入约2,000万股,呈现持续净流入态势

•近5个交易日:北向资金净买入约1,500万股,加速流入

•4月27日当日:北向资金净买入约500万股,占当日成交额的1.8%

📌外资态度分析:

1.长期看好:外资持股数量从2025年初的不足1亿股增至目前的1.26亿股,增幅26%

2.逢低买入:外资偏好在股价回调时买入,体现了价值投资理念

3.配置需求:作为A股军工龙头和全球造船霸主,中国船舶是外资配置中国资产的重要标的

四、股东人数和筹码集中度

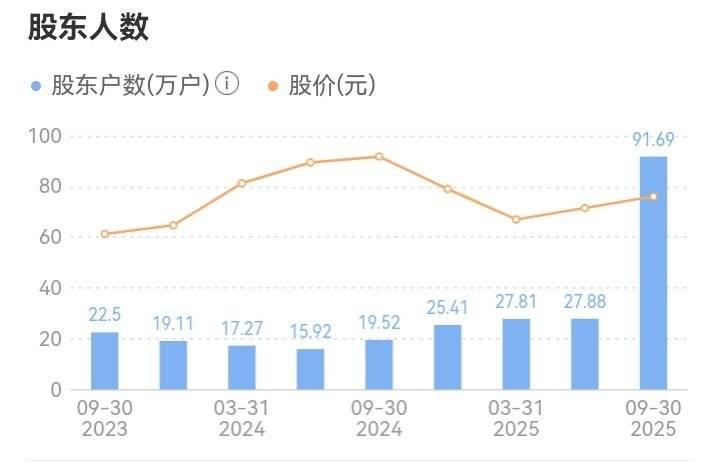

📌股东人数变化趋势:

1.整体呈增长趋势。从2025年一季度末的24.26万户增加到三季度末的25.41万户,增幅4.74%。股东户数的增加反映了市场对公司的关注度在提升,特别是在完成吸收合并后,更多投资者开始关注这一造船巨头。

2.筹码有所分散。户均持股从一季度末的1.84万股下降到三季度末的1.76万股,降幅4.35%,表明筹码有所分散。但考虑到期间股价上涨和新股东加入,这种分散是正常的。

3.机构持股比例提升。虽然股东户数增加,但机构投资者的持股比例在提升。特别是公募基金和北向资金的大幅增持,显示专业投资者对公司的认可度在提高。

📌筹码分布特征:

1.套牢盘分析。根据筹码分布图,主要套牢盘集中在:

40-45元区间:约有15%的筹码

20-30元区间:约有20%的筹码(主要是2025年之前买入的投资者)

这些套牢盘将成为股价上涨的压力

2.获利盘分析。当前价位38.18元的获利盘主要包括:

35-38元区间买入的筹码:约占30%

30-35元区间买入的筹码:约占25%

这些获利盘的存在增加了股价的波动风险

3.主力筹码集中度。前十大股东持股集中度为59.49%,其中控股股东持股44.47%。虽然集中度有所下降,但仍处于相对集中状态,有利于股价的稳定。

---------------------

投资价值和风险提示

一、投资亮点

1. 全球造船龙头地位稳固

中国船舶通过2025年对中国重工的吸收合并,成为全球规模最大的造船企业。公司在多个关键指标上领先全球:

•市场份额第一:民船全球市占率22.5%,国内市占率超24%

•订单储备充足:手持订单超5492万载重吨(约5800亿元),排期至2028-2029年

•技术实力领先:在LNG船、超大型集装箱船、绿色船舶等高端领域占据主导地位

这种龙头地位不仅带来了规模优势和定价权,更重要的是构筑了深厚的护城河,新进入者几乎不可能撼动公司的地位。

2. 业绩进入爆发期

公司业绩呈现加速增长态势,2025年前三季度归母净利润58.52亿元,同比增长115.41%。业绩爆发的主要驱动因素:

•高价订单集中交付:2023-2024年签订的2362亿元高价订单将在2026-2027年集中交付,与当前钢材价格形成"剪刀差",单船利润大幅提升

•产品结构持续优化:高附加值船型(LNG船、超大型集装箱船)占比提升,带动整体毛利率提升

•合并协同效应释放:采购成本降低、生产效率提升,预计每年可节省成本30-40亿元

机构普遍预测2026年营收1600-1800亿元,同比增40%-60%;净利润120-150亿元,同比增100%-150%。

3. 行业景气度持续向上

造船行业正处于新一轮上升周期,主要支撑因素:

•环保法规推动更新需求:国际海事组织(IMO)环保新规强制实施,推动全球船队绿色转型,预计带来2000-3000亿美元的更新需求

•运力缺口扩大:全球贸易增长,而船队老龄化严重,运力缺口持续扩大

•中国造船业份额提升:中国造船业全球份额已超50%,且仍在提升,公司作为龙头充分受益

4. 估值具有吸引力

尽管公司股价已从低点上涨超过100%,但从估值角度看仍具有吸引力:

•市盈率处于合理区间:当前市盈率(TTM)约42.57倍,考虑到业绩高增长,动态市盈率仅20倍左右

•市净率偏低:市净率约2.07倍,远低于历史高点,也低于国际同行

•市值订单比低:市值订单比(PO)仅0.5倍,处于历史低位

二、投资风险

1. 行业周期性风险

造船业具有明显的周期性,历史上每隔15-20年就会经历一次大的周期波动。虽然当前处于上升周期,但需要警惕:

•周期见顶风险:如果全球经济增长放缓或贸易量下降,可能导致新船需求快速下滑

•产能过剩风险:随着造船产能的释放,可能出现供过于求的局面

•价格波动风险:船价和原材料价格的大幅波动会直接影响公司盈利能力

2. 经营风险

交付风险:

•大型船舶建造周期长(2-3年),期间可能出现技术问题、工期延误等风险

•特别是LNG船等高技术含量船型,技术难度大,存在交付风险

成本控制风险:

•钢材成本占造船成本的60%-70%,钢材价格波动对成本影响巨大

•人工成本、汇率波动等也会影响盈利能力

技术迭代风险:

•绿色船舶技术快速发展,新技术可能导致现有技术过时

•需要持续投入研发,否则可能失去技术领先优势

3. 财务风险

虽然公司财务状况良好,但仍存在一些风险:

•资产负债率较高:63.88%的资产负债率虽然在行业内属于正常水平,但仍需关注

•现金流压力:经营活动现金流净额下降59.76%,主要因为业务扩张导致的资金占用增加

•资本开支巨大:未来几年需要大量资本开支用于产能扩张和技术升级

三、短中长建议

📌短期

短期走势偏热,获利盘较多,继续冲高后容易出现震荡整理。策略:以观望和低吸为主,不高位加仓;回落到支撑区间再分批介入,仓位偏轻,快进快出,有盈利就适当减仓,不恋战。核心:控风险、抓波段,不追涨。

📌中期

中期受益行业景气度,订单饱满、交付稳定,业绩有持续支撑,叠加行业整合与产业趋势,基本面扎实。策略:适合作为中期配置,逢调整加仓、坚定持有,不被短期波动影响;重点看行业趋势和业绩兑现,不频繁操作。核心:拿得住、吃趋势,赚业绩和行业红利。

📌长期

长期看行业大周期、国产龙头地位、绿色船舶升级和海洋强国战略,底层逻辑稳固,属于长周期优质赛道。策略:适合长期底仓配置,淡化短期涨跌,以持有为主;只在明显高估时做仓位调整,长期跟随行业成长。核心:抓大势、守龙头,赚长周期成长的钱。

----------------

总结

通过对中国船舶的全面分析,我们可以得出以下核心结论:

公司是全球造船业的霸主。通过2025年对中国重工的吸收合并,中国船舶成为全球规模最大的造船企业,民船全球市占率22.5%,手持订单超5492万载重吨。公司在LNG船、超大型集装箱船、绿色船舶等高端领域占据主导地位,技术实力全球领先。

业绩进入高速增长期。2025年前三季度归母净利润58.52亿元,同比增长115.41%,业绩呈现爆发式增长。2026年随着高价订单集中交付,预计净利润将达到120-150亿元,同比增长100%-150%。公司盈利能力显著提升,毛利率从10.20%提升至12.56%。

行业景气度持续向上。造船行业正处于新一轮上升周期,IMO环保新规推动全球船队更新,预计带来2000-3000亿美元的市场需求。中国造船业全球份额超50%,公司作为龙头充分受益。

估值具有吸引力。当前股价38.18元,市盈率约42.57倍,考虑到业绩高增长,动态估值合理。市净率2.07倍,市值订单比0.5倍,均处于历史低位,具有较大的估值修复空间。

风险提示:需要关注行业周期波动、交付风险、成本控制风险等。但总体而言,公司的竞争优势明显,长期价值突出。

中国船舶作为"一带一路"和海洋强国战略的重要受益者,正迎来历史性发展机遇。对于看好中国制造业崛起和全球造船业复苏的投资者而言,中国船舶无疑是一个值得长期持有的优质标的。

个人观点,仅供参考。股市有风险,投资需谨慎。